日本は給料も増えないし、物価も上がり続けているし、将来が不安です。

老後2,000万円問題とか言われていますが、資産形成は難しそうです。

このような疑問や悩みに対して記事を書きました。

この記事の内容

- これからの日本で資産形成が必要な理由

- 凡人で底辺社員の私が1,000万円以上の資産形成に成功した方法

わたしは、本当に何も取り柄がない一般の社会人です。

周りと比べて年収も少ない部類に入りますし、会社でも底辺社員に分類される「窓際職員」です。

社会人になってから資産形成など考えたこともなく、30代になっても貯金はほぼありませんでした。

そんな私が資産形成を意識してから、徐々に節約や貯蓄、投資を始めて、今では1,000万円以上の資産形成に成功しました。

この経験から、わたしのように将来に不安を覚えている方の資産形成の参考になる情報提供ができたらと考えています。

わたしのような凡人でもできたので、きっとあなたにもできますよ。

これからの日本で資産形成が必要な理由

![]()

このご時世、絶対って言葉はありません。

でも、これだけは声を大にして言いたいことがあります。

絶対的な正解

日本人は、全員「資産形成」を行うべき!!

なぜ、資産形成が必要なのかというと、資産がないことのデメリットがあまりに大きいからです。

資産がないことのデメリット

- お金に対する不安が尽きない

- 仕事に不満があっても辞めれない

- 物価の高騰の悪影響のみを受ける

- 投資をしていたら資産が増加したかもしれない「機会損失」

資産があるに越したことはないですが、具体的に確認してみましょう。

お金の不安が尽きない

お金について全くポジティブなニュースがありません。

お金について全くポジティブなニュースがありません。

老後2,000万円問題、物価高騰、米代が爆増、コウモリ型コロナウィルスが発生、闇バイト、日本に金利が導入され住宅ローン金利が増加、、

これほどお先が真っ暗なのかというほど、ポジティブなニュースがありません。

あまり考えたくないけど、日本オワコンって本当なのでは、、

こう思ってしまうのも無理はありませんし、思わざるを得ない方向に情報操作がされているようにすら感じてしまいます。

そんな時、自分の資産がないと世間のバッドニュースに踊らされて、ただ不安を感じるしかありません。

反対に、資産形成ができてくると将来への不安が一気に薄れます。

金利や世の中のニュースなど、「自分にどうしようもないこと」ではなく、節約や貯蓄、投資といった「自分にできること」で成果がでることが実感できるからです。

人によって資産形成のスピードや金額の大小はあるかもしれませんが、進む方向は間違えていないとわかりますね。

仕事に不満があっても辞められない

資産ない状態で仕事を辞めたら生活していけません。

年齢も若くて独り身なら、実家で生活するなどで再就職するまでの時間を稼げるかもしれません。

しかし、ある程度年齢を重ねて家族を扶養などしていると会社がどれだけブラック企業でパワハラ上司に疲弊していたとしても、会社を辞めたいと考えた次の瞬間に家族の顔や家族を路頭に迷わせてはいけない思いから、早々やめることはできないでしょう。

そんなときに、仕事を辞めても暫く生活していけるだけの資産があると我慢の限界を迎えたときにブラック企業やパワハラ上司から離れることもできます。

それどころか、ある程度資産形成に成功して資産からの配当収入などを得ていると即決で仕事を辞めることも可能でしょう。

一度しかない人生を我慢や不満を抱えて毎日過ごすのではなく、自分のやりたいことにリソースを使えるように資産形成はおすすめです。

物価高騰の悪影響のみを受ける

2025年2月現在、日本は物価が高騰し続けています。

野菜、米、資材、光熱水費など値上げラッシュで生活が苦しくなる一方です。

1玉100円で変えていたキャベツが500円となるなど、収入が増えない一方で支出は増える一方、はっきり言って苦しいですよね。

こんな時、資産があると資産収入は反対に物価高の影響で増える傾向にあります。(100パーセント増える保証はありませんが)

資産がないとただ物価高の悪影響を受けるのみで良い影響を受ける機会を失います。

投資をしていたら得られたかもしれない資産の「機会損失」

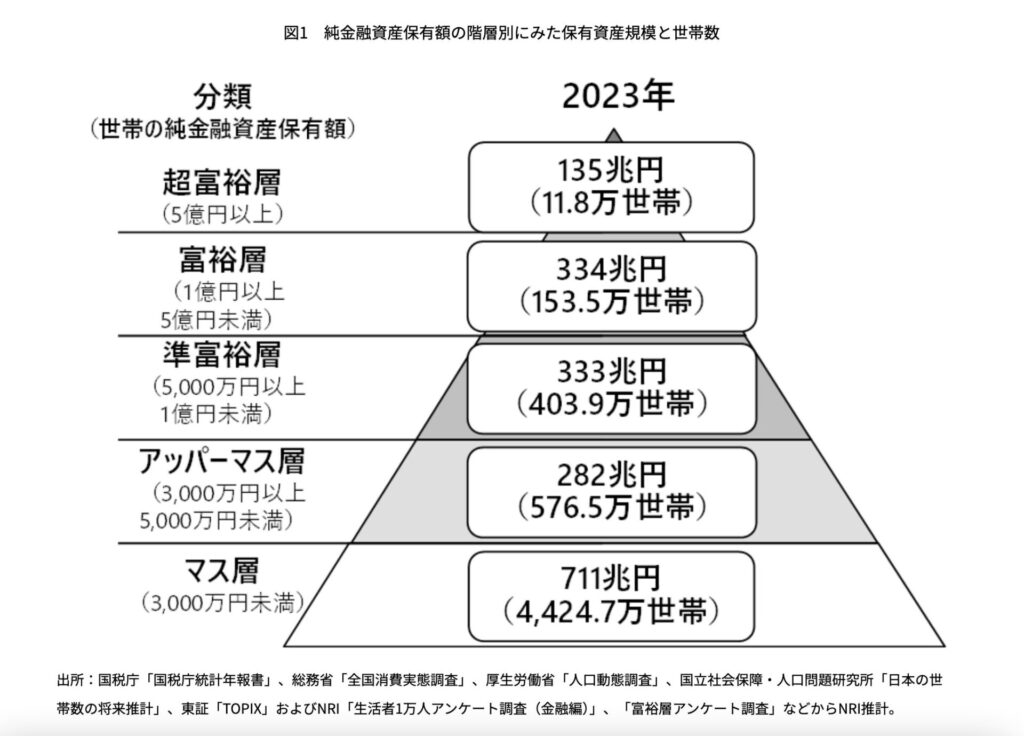

現在、日本では富裕層と一般層の資産保有額が2極化しつつあると言われています。

つまり、「金持ちはより金持ちに、貧乏はより貧乏に」という構造になりつつあるということです。

これは、有名な「野村総合研究所」による純金融資産保有額による階層別、保有資産規模と世帯数の図になります。

出典元:野村総合研究所HP

約80パーセントの「マス層(資産3,000万円未満)」と20パーセントの「アッパーマス層以上の富裕層等(資産3,000万円以上)」に分かれています。

特に最近の傾向として、資産が円安などの影響で増加し、いつの間にか富裕層になっていた一般人が多かった傾向にあるということです。

この「アッパーマス層以上の富裕層等」と「マス層」との差は何かというと「金融資産を保有していたか、保有していなかったか」この差なんです。

確かに株式などを代表する投資は暴落するなどのリスクもありますが、10年以上の長期目線で見ると右肩上がりに価格が上昇しているので、短期的な下落を恐れて投資をしないことは、投資をしていたら得られたかもしれない資産増加のチャンスを逃しているに他なりません。

もちろん、闇雲に何でも投資をしたら良いわけではなくて、安定して利益が出ている優良な会社などに投資をすることで、長期的には資産の増加が見込めます。

凡人で底辺社員の私が1,000万円以上の資産形成ができた方法

ここからは超絶凡人である私が、1,000万円以上の資産形成に成功した方法を余すことなく紹介していきます。

本当に余すことなく紹介しますが、いきなり全てをやるのではなく何か一つだけやるだけでも効果はありますよ。

ボリュームが多いので、「マインドセット」と「アクション」に分けて紹介します。

わたしの資産形成方法「マインドセット」

- リベシティに入会しお金の勉強をした

- 資産形成関係の本で学んだ

- お金に関する資格を取得した

わたしの資産形成方法「アクション」

- 給料、ボーナスからの強制天引きを活用

- 家計管理

- 生命保険(貯蓄型)を解約

- 車は中古(または軽四)

- 車の車両保険を解約

- 服はユニクロで購入

- 携帯を格安携帯に変更

- 外食を辞め自炊を徹底

- 積立NISA(現、新NISA)で余剰資金をインデックス積立投資

こうやって書き出すと我ながらかなりの量をこなしていると改めて実感しました。

わたしの資産形成方法「マインドセット」

私は、まずはマインドセットから行うことをおすすめしています。

理由は、「何故このような行動をするのか」自分が本当の意味で知識を得て納得していないと行動できないし、行動できたとしても継続できないからです。

わたしや周りの資産形成に成功している人たちは、割と普通ではないこともやっています。

世間一般でいうと少数派ですし、世間的に普通ではないストイックな生活に見えてしまうこともあるようです。

人間、周りの人がやっていると自然と行動できますが、周りの理解が得られかったり周りの人がやっていないことは「同調圧力」がかかったりして行動できなくなる傾向にあります。

いきなり行動に移すことももちろんありなのですが、まずはしっかり知識を得て自分自身で納得してから行動してみてください。

リベシティに入会しお金の勉強を行なった

まずスタートラインで「リベシティ」に入会しお金の勉強ができたことが大きかったです。

リベシティは経済的自由獲得を目標にお金に関する5つの力を身につけていくコミュニティです。

お金に関する5つの力

- 貯める力

- 増やす力

- 稼ぐ力

- 守る力

- 使う力

この5つの力をきちんとした順番でバランス良く身につけていくことで、誰でも小金持ち山に登ることが可能であるというものです。

わたしは、このリベシティでお金について学んだことが全てのスタートだったと思っています。

近道はないけど、着実に資産を増やしたい方にとってもおすすめです。

リベシティの会費も月額2,000円〜(令和7年2月時点)なので、お手軽に試すこともできます。

いきなり会員になるのに抵抗がある人は「YouTube」で沢山お金に関する動画をアップされていますので、動画を視聴するだけでもかなり学びになります。

わたしも動画を視聴していて、これなら間違いないと確信したので会員登録をしました。

また、動画の内容を体系的にまとめられた書籍も販売されていますので、膨大な数の動画を見る時間がない人におすすめです。

お金に関する本で深く学んだ

リベシティでお金について学んだこともあり、もっと体系的に学びたくなり資産を形成するための書式を沢山読みました。

お金についての書籍

- お金の大学

- 金持ち父さん貧乏父さん

- バビロン大富豪の教え

- 隣の億万長者

- FIRE 最強の早期リタイア

- 他多数

リベシティに入るだけでもかなりお金について体系的に学べますが、色んな書籍を読むことで、より確信的に知識を得ることができるので、本はおすすめです。

驚くことに、資産形成に関しては、かなりの書籍で同じような方法が書かれていました。

逆にいうと資産家になる人には共通点があるのだと確信できて迷いなく行動に移せました。

どれか一冊だけ読むだけでもかなり意識は変わりますよ。

お金に関する資格を取得した

お金に関する資格も2つ取得しました。

取得した資格

- 簿記2級

- FP(ファイナンシャルプランナー)2級

書籍ではマインドセットができましたが、資格で現実的に役立つ生きた知識が身に付きました。

- FP・・・社会保障や保険、税金といった資産形成に欠かすことのできない基礎知識が身に付く

- 簿記・・資産や負債、収入と費用、資産といったお金の種類や性質を学べて家計管理に役立つ、企業の決算書分析にも役立つ

どちらも日常生活で生きて使える知識なので、控えめにいって取得はしておくべきです。

わたしは2級まで取得していますが、3級で十分ですよ。

また、この2つの資格を取得することで、資産形成に関する書籍や動画で学ぶ際に、用語や意味の理解度が段違いに上がるのでおすすめです。

学習教材は沢山ありますが、私は次の教材で学習し合格しました。

簿記3級

FP三級

わたしの資産形成方法「アクション」編

ここからは、具体的な行動編です。

ケチケチ生活を送る覚悟は決まりましたでしょうか。

「ケチケチ生活=資産形成」となっていると理解し、何なら楽しんでやってみてください。

給料、ボーナスからの強制天引きを活用

目標となる貯蓄金額が決まりましたら「目安は給料手取り額の10〜20%」その金額は毎月の給料が入ったら、先に貯蓄・投資枠に回してしまいましょう。

「バビロンの大富豪」でおすすめされている貯蓄額は、毎月の手取りの10%です。

会社に財形貯蓄制度がある方は、会社に定額天引きを依頼するのも有効的だと思います。

わたしは会社の財形貯蓄で天引きをしていますが、長くやっていると天引きされた金額は最初からなかったことにして生活を組み立てますので、支出も下げられるしいつの間にか貯蓄額が増えているしでかなりおすすめの方法です。

この方法は賛否が分かれます。

家計管理をしっかり行なって残りを貯蓄・投資に回せる人は強制天引きを使う必要はありません。

家計管理

家計管理を行うことは絶対条件です。

ある意味一番大切なことなので、面倒臭いけれどやりましょう。

給料や副業、投資などが攻めなら、家計管理は守備です。

いくら収入や副業などで稼いでも、入ってきたそばから使い過ぎては貯まるものも貯まらないし、資産形成は遠のきます。

家計管理の目的

- 自分の生活費が把握できる

- 無駄な支出や不要な支出に気づける

- 無駄を見直すことで貯蓄・投資額が上がる

- FIRE(サイドFIRE)を狙うなら必須スキル

このように、たかが家計管理、されど家計管理なので、ダイエットを行う人が体重計で自分の体重を測るのと同じように、資産形成を行うなら家計管理を行なって自分の収入と支出の状態を把握しましょう。

生命保険(貯蓄型)を解約

昔の私がそうであったように、安易に生命保険かけていませんか?

私は、生命保険料控除を行うことで年末調整で税金が返ってくるなどの殺し文句に乗せられて不要な保険を10年以上かけていました。

生命保険が全く不要だとは思いませんが、貯蓄型保険はそのほとんど全てが「手数料ぼったくり保険」なので、入っている方は例え貯蓄部分が元本割れしていたとしても早々に解約して掛け捨ての保険にすることを強くお勧めします。

わたしも「保険の窓口」におすすめされたこともあり、外貨建ての貯蓄型保険に5年ほど加入しましたが、貯蓄部分は引くほどマイナスでした。

コロナ禍明けで地合いもよかったので、普通に優良な商品で投資信託をしていたら相当利益がでていたのが後悔しかありません。

一般的な貯蓄型生命保険は、月額最低料金10,000円〜なので、掛け捨て生命保険(月額2,000円〜3,000円)に変更することで、1ヶ月で最低7,000円以上節約できて、年間だと84,000円以上の節約につながります。

月額で考えると大きくないけれど年間の節約額で考えてみると見直す余地は十分ありますね。

車の車両保険を解約

若い頃は、新車じゃないと格好悪いと周りから言われて、本音は中古で十分だったのですが、無理してローンを組んで新車購入をしました。

新車とセットで車両保険を強く勧められたので、15年以上殆ど使うこともなかった車両保険に加入し続けました。

車を中古で購入するようになって、不要になったので解約しましたが、保険料が安くてびっくりしました。

年間5〜10万円は無駄なお守り代に出費していたので、下手したら100万円以上ドブに捨てた感じです。

この車両保険は賛否両論あると思いますが、私は必要ないと断言します。

安く見積もって年間50,000円節約できると考えてはどうでしょうか。

服はユニクロで購入

若い頃はオシャレに糸目はつけませんでした。

服はセレクトショップで家具も雑貨屋で買っていました。

しかし、資産形成を考えるなら服もリセールバリューを意識して購入する必要があります。

もしくはお金をかけないか。

わたしはお金をかけずにしかもフォーマルな服が買えるユニクロでしか服は購入しないようにしています。

オシャレは大切だと思いますが、資産となるか負債となるかの視点を持って購入するか、費用を抑える工夫をしましょう。

リセールバリューや資産、負債の知識についてはリベシティや簿記で学ぶことができますよ。

携帯電話を格安携帯に変更

携帯電話(スマートフォン)の契約を大手キャリアで行なっているあなたに、、絶対に格安SIMに変更してください。

大手キャリア(ドコモ、ソフトバンク、au)の使用料金は、平均8,741円/月です。

これが格安SIMに変更するだけで、月額1,000円〜2,000円程度に抑えることができます。

格安SIMに変更することで、単純に計算して、月に5,000円程度の節約することができ、年間で60,000円です。 これはとても大きな固定費の節約につながります。

手続きは確かに面倒臭いですが、一度やってしまえば後は特にすることもないし、キャリアメールが使えなくてもGmailやYahooMailを使えば何の問題もありません。

固定費の見直しをしない人は、厳しい言い方をしますが潔く資産形成は諦めたほうがいいと思います。

外食を辞めて自炊を徹底

外食もたまにはいいと思いますが、必要最低限にしましょう。

例えは、ランチだけでも弁当に買えるだけで、1日で500円以上節約できるので、1ヶ月で10,000円以上の節約につながります。

年間で考えると120,000円節約できると考えると、ものすごい節約効果ではないでしょうか。

お弁当の方が外食よりヘルシーだし健康にもつながるので、体にも財布にも優しいですね。

新NISAで余剰資金をインデックス積立投資

ここまで節約節約、ケチケチ生活のすすめをひたすら紹介してきましたが、せっせと溜め込んだお金を増やす話です。

年収にもよりますが、私が行なってきた節約術を全て行うことでかなり貯蓄額が増えているはずです。

貯蓄額は人によるとは思いますが、全ての項目を見直せた前提で貯蓄額を計算してみましょう。

貯蓄の増加額

- 生命保険の見直し: 年間 84,000円

- 車両保険の解約: 年間 50,000円

- 携帯を格安SIMに変更:年間 84,000円

- 外食を辞めて自炊: 年間120,000円

【合計:年間338,000円】

もちろん、節約額は人によります。

全て見直す前提ですので最大値の想定となります。

この338,000円を全て投資に回すのは強者すぎるので、年間24万円(月2万円)を新NISAでインデックス投資したとしましょう。

eMAXIS Slim 全世界株式(オールカントリー)の過去20年の平均リターンは年9.52パーセントです。

流石にこの利回りはポジティブなので、6パーセント程度の利回りで計算してみましょう。

| 積立額 | 5年後 | 10年後 | 20年後 | |

| 貯蓄額 | 年間24万円 | 1,200,000円 | 2,400,000円 | 4,800,000円 |

| 投資額(運用利回り年6パーセント) | 1,396,480円 | 3,265,286円 | 9,112,915円 | |

| 差額 | 196,480円 | 865,286円 | 4,312,915円 |

家計管理で節約した余剰資金だけで、資産総額が900万円を超える結果となりました。

もちろん、短期的には暴落等で損失を被る可能性も十分にありますが、10年〜20年の長期間ひたすら運用し続けるととんでもなく資産増額が見込めるので、やらない手はないと思います。

わたしがやってきたことは本当にこれだけです。

マインドセットとお金の勉強を行い、家計管理から生まれた余剰資金を投資し続けただけです。

わたしは2020年から投資信託を本格的に始めましたが、コロナショックで株式相場は大暴落で、毎月マイナスになる相場の中、淡々と月に6万円を死ぬ気で積み立て続けた結果、コロナショックから回復する過程で大きく資産を増やすことができ、資産総額が1,000万円を超す結果となりました。

これからもこの方向性で淡々と資産額を増やすことにフルコミットしていきます。

また、わたしは10年以内にサイドFIREを目指しているのですが、サイドFIREに興味がある方はこちらの記事もどうぞ

こちらもCHECK

-

-

サイドFIREをするためにおすすめな副業5選(結論:資産を作りましょう)

続きを見る

まとめ

今回の内容をまとめます。

超絶凡人で底辺社員である私が1,000万円以上の資産形成に成功した方法は次のとおりです。

わたしの資産形成方法「マインドセット」

- リベシティに入会しお金の勉強をした

- 資産形成関係の本で学んだ

- お金に関する資格を取得した

わたしの資産形成方法「アクション」

- 給料、ボーナスからの強制天引きを活用

- 家計管理

- 生命保険(貯蓄型)を解約

- 車は中古(または軽四)

- 車の車両保険を解約

- 服はユニクロで購入

- 携帯を格安携帯に変更

- 外食を辞め自炊を徹底

- 積立NISA(現、新NISA)で余剰資金をインデックス積立投資

私自身の経験から、特に効果が高く万人が共通して効果がでる方法はアクセントを置いてみたので、騙されてないと思ってやってみてください。

結構地味でコツコツしたことばかりで面白みはありませんが、着実に資産形成につながるはずです。

私と一緒に資産形成を頑張りましょう。